De vraag waar ik op moet letten in 2026 is anders dan de vraag van twee jaar geleden. Mobiele wallets — Apple Pay en Google Pay — beginnen in NL-casinokassa’s te verschijnen, en spelers willen weten hoe die zich verhouden tot Klarna Pay Now. Het antwoord is verrassend genuanceerd, omdat de mobiele wallets onder de motorkap iets heel anders doen dan de “wallet” in hun naam suggereert.

In dit dossier zet ik beide categorieën tegenover elkaar. Op wat Apple Pay en Google Pay technisch eigenlijk zijn, op hoe ze in een casinokassa werken, op de fees en op de specifieke situatie in NL waar de kaart-categorie binnen iGaming nog steeds een eigen plek heeft.

Wat zijn Apple Pay en Google Pay eigenlijk?

Een hardnekkig misverstand: dat Apple Pay en Google Pay losse betaalmethoden zijn, vergelijkbaar met PayPal of Klarna. Ze zijn dat niet. Apple Pay en Google Pay zijn tokenized kaartwallets — frontends voor een achterliggende creditkaart of debetkaart. Wanneer je met Apple Pay betaalt, gebruikt het systeem onder de motorkap een Mastercard, Visa, American Express of vergelijkbaar kaartmerk. Het kaartnummer is alleen vervangen door een token.

Klarna Pay Now werkt fundamenteel anders. Geen kaartschema, geen token, geen achterliggende kaart. Klarna initieert een directe bankoverschrijving van jouw bankrekening, los van enig kaartsysteem.

Voor de speler heeft dat een aantal concrete gevolgen. Een Apple Pay-betaling in een casinokassa is technisch een Mastercard- of Visa-transactie, met alle eigenschappen die daarbij horen — inclusief de fees, de chargeback-rechten, de eventuele bankblokkades op MCC 7995-categorie. Een Klarna-betaling is een bankoverschrijving, met andere eigenschappen — geen chargeback, andere fee-structuur, andere zichtbaarheid op je bankafrekening.

De flow in een casinokassa

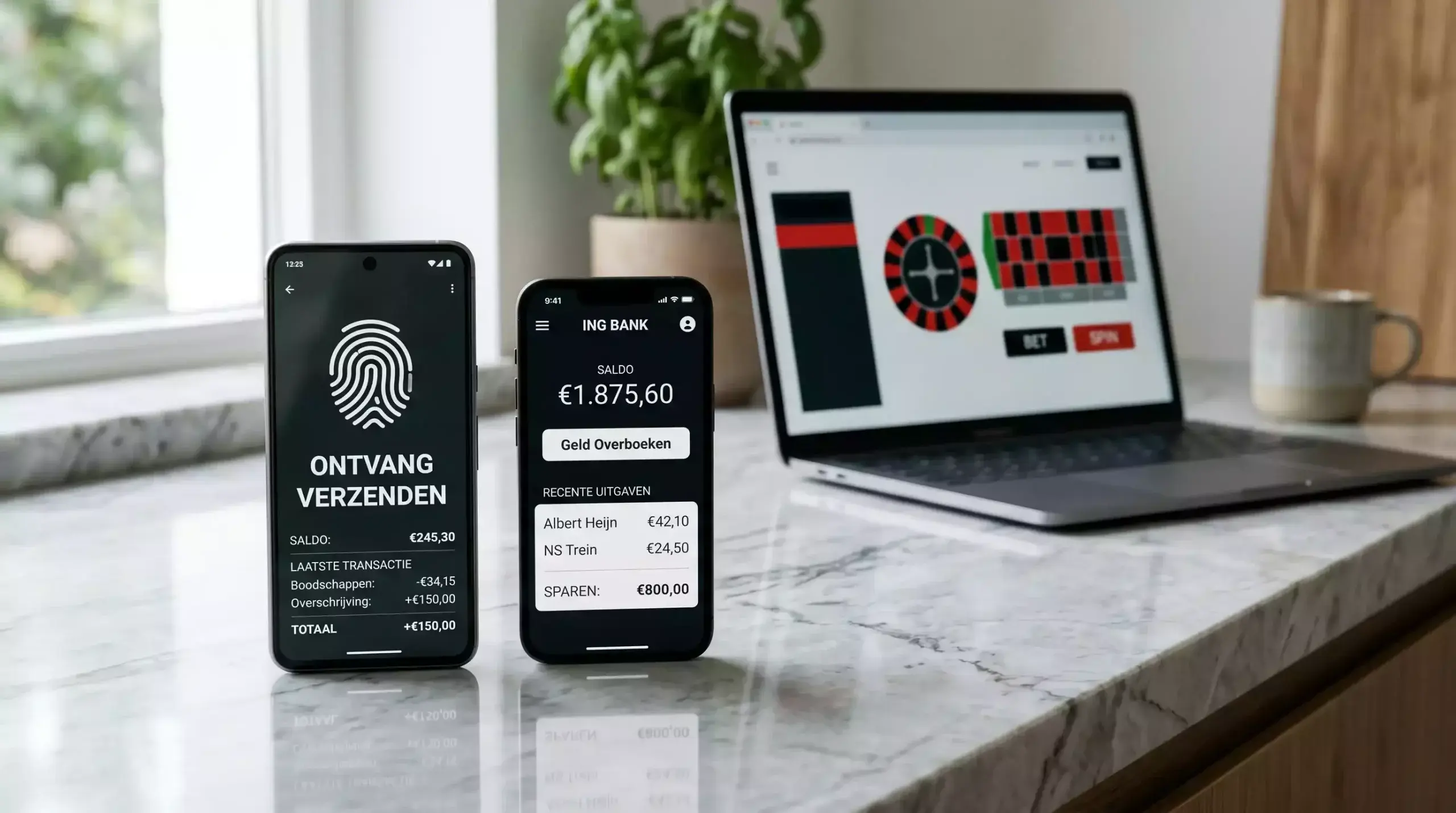

Bij Apple Pay of Google Pay in een KSA-casinokassa is de flow opmerkelijk kort. Je tikt op de Apple Pay-knop, autoriseert met Face ID of vingerafdruk, en de transactie is binnen seconden bevestigd. Op een goed werkend mobiel toestel met een gekoppelde kaart in de wallet, ligt de mediane tijd rond 5 tot 12 seconden — sneller dan vrijwel elke andere methode.

Klarna Pay Now: kassa → Klarna-autorisatie → bank-app → biometrische bevestiging → terugkoppeling. Mediane tijd: 15 tot 25 seconden. Aanzienlijk trager dan Apple Pay, omdat de bank-flow meer schakels heeft.

Het snelheidsverschil is in mijn werk een van de meest genoemde argumenten voor Apple Pay. Voor wie gewend is aan de soepelheid van Apple Pay in fysieke winkels of in webshops, voelt de Klarna-flow met zijn extra bank-tussenstap meer als ouderwetse techniek. Vanuit het oogpunt van pure flow-efficiëntie wint Apple Pay.

Wat de NL-betalingsinfrastructuur betreft: in 2024 was de beschikbaarheid voor kaarttransacties 99,9 procent. Voor Apple Pay-transacties die onder de motorkap kaarttransacties zijn, geldt dezelfde stabiliteit. Voor Klarna Pay Now-transacties via SEPA Instant ligt de beschikbaarheid op een vergelijkbaar niveau, maar de keten is langer en daarmee gevoeliger voor incidentele haperingen in één van de schakels.

Kosten en het werk dat erachter zit

Voor merchants liggen de fees van Apple Pay en Google Pay vrijwel identiek aan die van de onderliggende kaart. Mastercard- en Visa-fees in NL liggen typisch tussen 1,4 en 2,5 procent plus een vaste component per transactie. Apple of Google voegen daar geen extra fee aan toe, maar het kaartschema vraagt zijn standaardtarief.

Klarna Pay Now’s fee-structuur was 0,9 procent plus 0,25 euro per transactie. Voor middelgrote stortingen aanzienlijk goedkoper dan een Apple Pay-betaling onder een Mastercard. Voor een storting van 50 euro betaalt de merchant bij Klarna ongeveer 0,70 euro en bij Apple Pay (Mastercard achterliggend) tussen 0,90 en 1,40 euro.

Voor de speler is dit indirect zichtbaar. Een operator die zijn marges optimaliseert, plaatst goedkopere methoden vaak hoger in de kassa. Klarna Pay Now staat daardoor regelmatig prominenter dan Apple Pay, ook al is Apple Pay sneller in de flow. Het is een afweging tussen merchant-kosten en gebruikerservaring.

De stijgende kansspelbelasting van 30,5 procent naar 34,2 procent op 1 januari 2025 en verder naar 37,8 procent in januari 2026 zet die afweging onder druk. Operators kijken steeds kritischer naar elk fee-percentage, en de hogere kosten van kaartgebaseerde wallets — inclusief Apple Pay en Google Pay — zijn een onderwerp in interne ROI-discussies. Voor de toekomst kan dat betekenen dat Apple Pay in NL-casinokassa’s selectiever wordt aangeboden, terwijl Klarna Pay Now zijn positie houdt of versterkt.

De bankblokkade-vraag bij mobiele wallets

Een onderbelicht onderwerp: het gokconvenant uit 2014 tussen NL-banken werkt op MCC-categorieniveau. MCC 7995 is de internationale code voor kansspel-merchants. Wie in zijn bank-app de gokblokkade heeft geactiveerd, blokkeert alle MCC 7995-transacties, ongeacht via welke methode ze lopen.

Voor Apple Pay-betalingen aan KSA-casino’s geldt deze blokkade onverkort, omdat Apple Pay onder de motorkap een kaarttransactie is met de MCC-categorie van de merchant. Wie de gokblokkade actief heeft, kan via Apple Pay geen casinostorting doen, ook al opent de kassa de Apple Pay-flow.

Voor Klarna Pay Now ligt het iets complexer. De flow loopt via een directe bankoverschrijving, waarvan de merchant-categorie niet op exact dezelfde manier wordt vastgesteld als bij een kaarttransactie. De gokblokkade in de bank-app werkt voor Klarna-transacties wel — bijna alle NL-banken hebben dat geregeld via aanvullende MCC-mapping op de PSP-doelmerchant — maar het is een proces dat per bank iets anders kan worden uitgevoerd.

Mijn praktische lijn: vertrouw niet automatisch dat de gokblokkade overal op exact dezelfde manier werkt. Controleer in je eigen bank-app welke methoden onder de blokkade vallen. Bij de grootbanken en bij Bunq en Knab is de coverage in 2026 grondig — voor minder gangbare banken kan de werking afwijken.

Beschikbaarheid in NL-casino’s

Apple Pay en Google Pay zijn in 2026 in opkomst bij NL-KSA-casino’s, maar niet universeel. Per januari 2026 telt NL 30 actieve KSA-vergunninghouders, met de 31e vergunning afgegeven aan Orange Gaming B.V. op 1 november 2025. Onder deze 30 operators biedt een groeiend maar nog beperkt deel mobiele wallets aan. Veel operators wachten op duidelijke fee-onderhandelingen of op een grotere consumentenvraag voordat ze de integratie afronden.

Klarna Pay Now is bij meer KSA-operators aanwezig, deels als erfenis van de Sofort-knop die in februari 2025 formeel is geabsorbeerd in Klarna Payments via Worldpay. Operators die Sofort al hadden geïntegreerd, hebben de Klarna Pay Now-functionaliteit zonder veel inspanning kunnen overnemen. Apple Pay-integraties vereisen een aparte stack.

Voor wie consequent dezelfde methode wil gebruiken, is Klarna Pay Now in 2026 de breder beschikbare keuze in NL-KSA-casino’s. Apple Pay en Google Pay zijn aan het opkomen, maar de keuze in de kassa is operatorafhankelijk.

Welke keuze in welke situatie past

Wie maximale flow-snelheid waardeert en bereid is om indirect aan hogere merchant-fees mee te betalen, vindt in Apple Pay of Google Pay (mits beschikbaar) een vlotte ervaring. Onder de motorkap zit een kaarttransactie, met alle bijbehorende eigenschappen.

Wie de directheid van een bankoverschrijving wil — geld direct van je rekening, geen kaartrekening die later wordt afgerekend — vindt in Klarna Pay Now het natuurlijke product. Goedkoper voor de merchant, transparanter op je bankafrekening, geen tussenstap via een kaartschema.

Wie waarde hecht aan chargeback-rechten — vooral als verzekering tegen mogelijke ongeautoriseerde transacties — heeft via Apple Pay (Mastercard of Visa achterliggend) een procedure die Klarna Pay Now niet biedt. In casinotransacties leidt chargeback zelden tot terugbetaling, omdat KSA-vergunninghouders binnen het kader opereren, maar de optie bestaat.

Voor wie de bredere bankfocus wil overzien — met name hoe banken zelf zich opstellen tegenover casinotransacties via verschillende methoden — raad ik aan om mijn dossier over het gokconvenant en de rol van NL-banken bij Sofort en Klarna in casino’s ernaast te leggen. De keuze van betalingsmethode raakt direct aan hoe je bank de transactie classificeert en al dan niet blokkeert.