Een lezer schreef me een lange e-mail over zijn ervaring: “Mijn casino vroeg na een paar weken om bewijs van mijn inkomen. Mag dat? Wat heeft dat met Klarna te maken?” De vraag is begrijpelijk, maar het antwoord raakt aan een zorgplicht-kader dat in 2026 strakker is geworden dan ooit. Klarna Pay Now is daarin niet de oorzaak, maar wel een belangrijk meetinstrument voor de operator.

In dit dossier leg ik uit wat zorgplicht in NL-casinocontext betekent, hoe Klarna Pay Now-stortingen worden gemonitord, welke signalen tot interventie leiden, en wat dat in dagelijks gebruik voor jou betekent.

Wat zorgplicht in NL-casinocontext betekent

Zorgplicht is sinds de invoering van het KSA-vergunningstelsel in oktober 2021 een wettelijk verankerd concept in het NL-casinotoezicht. Het betekent dat KSA-vergunninghouders niet alleen passief operators zijn, maar actief verantwoordelijk zijn voor het herkennen, voorkomen en bestrijden van problematisch speelgedrag bij hun spelers.

De Wet kansspelen op afstand en de daarop gebaseerde KSA-regelgeving leggen vergunninghouders specifieke verplichtingen op. Monitoring van speelpatronen, interventie bij signalen, verplichte zelfbeperking-instrumenten, samenwerking met hulpinstanties, en correct toepassen van CRUKS-uitsluitingen. Wie deze verplichtingen niet naleeft, riskeert sancties.

In 2025 hebben KSA-handhavers €8,6 miljoen aan boetes opgelegd aan legale operators, voor een belangrijk deel vanwege onvoldoende zorgplicht en monitoring. Voor 2026 is het toezicht verder aangescherpt, met intensievere thematische onderzoeken naar specifieke risicogroepen.

De zorgplicht raakt elke betalingsmethode in de casinokassa, niet alleen Klarna Pay Now. Wat Klarna onderscheidt, is dat de instant-snelheid van de methode bijzondere aandacht krijgt — een storting die binnen 20 seconden van impuls naar verwerking gaat, biedt minder ingebouwde reflectie dan een methode die langere stappen vereist.

Hoe operators stortingspatronen monitoren

KSA-vergunninghouders hanteren monitoringsystemen die transactiepatronen analyseren. Een speler die regelmatig meerdere stortingen per sessie doet, die na een groot verlies snel opnieuw stort, die in toenemend tempo grotere bedragen overmaakt — deze patronen triggeren interne signalen.

Voor Klarna Pay Now-stortingen zijn specifieke patronen relevant. Eerste signaal: meerdere stortingen binnen een korte tijdspanne. Drie Klarna-stortingen binnen één uur is geen normaal patroon voor de meeste spelers. Tweede signaal: oplopende bedragen. Een sessie die start met 20 euro en eindigt met een storting van 200 euro toont oplopend risicogedrag. Derde signaal: stortingen op ongebruikelijke tijden. 3 uur ’s nachts op een doordeweekse dag is een afwijking die de operator opmerkt.

De respons varieert. Bij milde signalen krijgt de speler een neutrale boodschap binnen de kassa — een herinnering aan de eigen speellimiet, een suggestie voor een pauze. Bij sterkere signalen wordt een handmatige medewerker betrokken, en kan het casino contact opnemen via e-mail of telefoon. Bij ernstige signalen kan het account tijdelijk geblokkeerd worden in afwachting van een gesprek.

De stijgende kansspelbelasting in NL — van 30,5 procent naar 34,2 procent op 1 januari 2025 en verder naar 37,8 procent in januari 2026 — drukt op operatormarges. Sommige operators hebben daardoor minder budget voor uitgebreide handmatige zorgplicht-teams, en leunen sterker op geautomatiseerde monitoring. Dat heeft als gevolg dat zorgplicht-interventies in 2026 vaker via automated communicatie verlopen.

Specifieke risicofactoren bij instant-betalingen

Instant-betalingsmethoden zoals Klarna Pay Now hebben in de zorgplicht-discussie een specifieke positie. De snelheid van de flow — 15 tot 25 seconden van keuze tot bevestiging — laat minder reflectiemoment dan een methode die meer stappen vereist. Voor spelers die discipline lastig vinden, kan dat een risicofactor zijn.

Tegelijkertijd biedt Klarna Pay Now geen krediet, in tegenstelling tot creditkaartbetalingen. Het geld komt direct van de bankrekening, en je kunt niet meer storten dan je hebt. Vanuit dat perspectief is Klarna Pay Now veiliger dan creditkaart, ondanks de snelheid.

KSA-vergunninghouders kijken bij hun zorgplicht-monitoring naar zowel snelheid als kredietgevoeligheid. Een Klarna-storting die op zich snel is, krijgt extra aandacht als hij volgt op een Klarna-storting korte tijd ervoor. Een creditkaart-storting krijgt extra aandacht omdat hij geleend geld kan zijn, ongeacht het bedrag.

Voor spelers betekent dit dat de methode-keuze meebepaalt welke zorgplicht-aandacht je krijgt. Klarna-gebruikers met een rustig patroon zien zelden interventies. Klarna-gebruikers met afwijkende patronen zien ze sneller. De methode is geen zelfstandige risicofactor, maar zijn snelheid versterkt patronen die toch al opvielen.

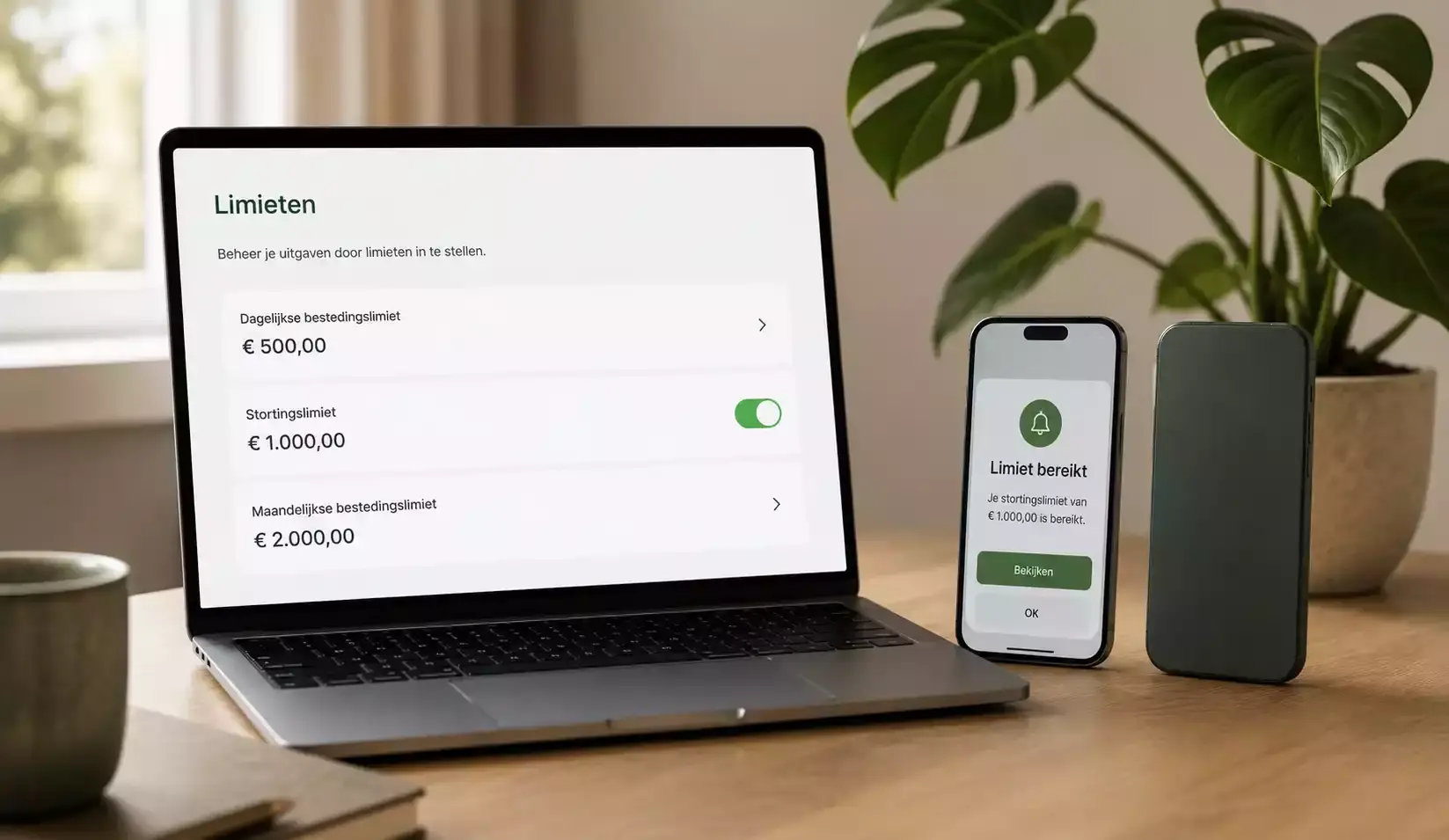

De rol van zelfopgelegde limieten

Een kernpijler van het NL-zorgplicht-kader is de zelfopgelegde limiet. Elke KSA-vergunninghouder is verplicht spelers in staat te stellen om hun eigen storting-, verlies- en speellimieten in te stellen. Voor de speler is dat een instrument om proactief grenzen te bewaken.

Voor Klarna Pay Now-flows werkt dat als volgt: jij stelt in je casino-account een dagelijkse stortingslimiet in van bijvoorbeeld 100 euro. Wanneer je via Klarna meer probeert te storten dan die limiet, wordt de transactie afgewezen door het casino voordat Klarna überhaupt wordt aangeroepen. De gokblokkade van je bank is niet aan zet — het casino zelf grenst je af.

Limiet verhogen kan, maar met een wachtperiode. Bij de meeste KSA-vergunninghouders moet je 24 of 72 uur wachten voordat een verhoging effectief wordt. Limiet verlagen werkt direct. Deze asymmetrie is bewust ingebouwd om impulsbeslissingen te voorkomen — je kunt op een hete-moment-impuls niet onmiddellijk meer storten dan je eerder had gepland.

In combinatie met CRUKS — het centrale uitsluitingsregister van de KSA — en de gokblokkade in je bank-app vormen de zelfopgelegde limieten een laagstructuur. CRUKS sluit je geheel uit, de bankblokkade voorkomt elke kansspel-transactie, en de zelfopgelegde limiet stelt je in staat om binnen het systeem te blijven maar met grenzen.

Identiteitsverificatie en herkomst van vermogen

KSA-vergunninghouders zijn verplicht om de identiteit van spelers te verifiëren bij accountopening en om bij specifieke trigger-momenten aanvullende controles uit te voeren. Voor de gemiddelde NL-speler verloopt de initiële verificatie soepel — een geldig identiteitsbewijs, een BSN-controle, een adresverificatie.

Bij significante stortingsvolumes of bij patronen die kunnen duiden op financiële schade, kan een operator om herkomst-van-vermogen-bewijs vragen. Salarisstroken, bankafschriften, soms een belastingaangifte. Dit is geen pesterij — het is een wettelijke verplichting onder zowel zorgplicht-regelgeving als anti-witwasregels.

De drempelbedragen verschillen per operator, maar liggen typisch ergens tussen 2.500 en 5.000 euro aan stortingen binnen een korte periode. Voor Klarna Pay Now-flows is dat relevant omdat de instant-snelheid het makkelijk maakt om binnen enkele dagen een significant volume te storten zonder bewust bij stil te staan.

Klarna in NL is overigens geconcentreerd in het online-domein. Onderzoek liet zien dat ongeveer 4 op de 10 Nederlandse respondenten Klarna accepteren voor online-betalingen in de periode juli 2023 tot juni 2024, terwijl Klarna in het POS-segment in NL nauwelijks wordt gebruikt. Voor casino-monitoring is dat relevant: de operator weet dat Klarna-gebruikers vrijwel altijd in online-context opereren, en kan zijn patronen daarop afstemmen.

De wisselwerking tussen Klarna, bank en casino in zorgplicht

Een Klarna Pay Now-storting in een NL-casino kent drie partijen die elk een eigen zorgplicht-rol hebben. Klarna zelf, als PSD2-PISP, voert beperkte fraudechecks uit en valideert dat de transactie binnen technische normen valt. De bank voert fraudechecks en past de gokblokkade toe indien actief. Het casino voert KYC, CRUKS-check en zorgplicht-monitoring uit.

Voor de speler is deze drielaagse opzet meestal onzichtbaar. Een transactie die door alle drie de partijen wordt geaccepteerd, verloopt soepel binnen seconden. Een transactie die ergens wordt afgewezen, ervaart de speler als een algemene afwijzing zonder duidelijk reden.

Mijn praktische lijn voor lezers: bij een onverklaarde afwijzing van een Klarna-transactie naar een NL-KSA-casino, controleer in volgorde: gokblokkade in bank-app, banklimiet, CRUKS-status, casino-zelfopgelegde limiet. In 95 procent van de gevallen ligt het antwoord ergens in deze vier. Pas als alle vier zijn gecontroleerd en correct, is contact met het casino zinvol om operationele zorgplicht-redenen uit te sluiten.

Voor wie de specifieke werking van CRUKS bij Klarna-flows wil bekijken, is mijn dossier CRUKS bij Sofort en Klarna Pay Now-stortingen de natuurlijke vervolglezing. Zorgplicht en CRUKS werken samen, maar zijn instrumenten op verschillende niveaus van het beschermingskader.